08. Algemeen financieel beleid

Stand en Samenvatting

Er doen zich geen grote wijzigingen voor in het beeld van de financiële positie dat bij de Voorjaarsnota voor het laatst aan de raad is gepresenteerd. Die blijft gezond en sluitend. We hebben en houden zicht op de financiële risico’s die daarop van invloed kunnen zijn. Deze zijn in control. Het weerstandsvermogen voldoet ruimschoots aan de norm.

We zijn geconfronteerd met de gevolgen van de verscherpte accountantscontrole. We werken naar aanleiding daarvan aan de opstelling van een verbeteragenda waarin we noodzakelijke en gewenste verbeterpunten in de financiële spelregels en de bestuurlijke en financieel administratieve processen in onderling verband in beeld brengen. Tevens geven we aan welk tijdsbeslag, welke capaciteit en welke kosten met de uitwerking van die agenda gemoeid zijn.

Zo zijn we gestart met de opstelling van een ‘kadernota reserves en voorzieningen’ en wordt er gewerkt aan een ‘kadernota waardering en afschrijvingsbeleid’. Dit mede als voorbereiding op het komende verantwoordingsproces over 2016. Verder bereiden we ons voor op de invoering van het nieuwe Besluit Begroting en Verantwoording (BBV). Dat besluit leidt tot een aantal ingrijpende stelselwijzigingen die al meteen in de begroting 2017 hun beslag moeten krijgen.

We hebben besloten in te gaan op het aanbod van Enexis om een deel van ons aandelenbezit aan het bedrijf te verkopen. De gehele transactie moet nog verder in detail worden uitgewerkt. We gebruiken de opbrengst in eerste aanleg om de vermogenspositie verder te verbeteren. De financierings- en liquiditeitsposities zijn op orde. Het kabinet prognosticeert in de septembercirculaire ook voor 2016 een bescheiden groei van het gemeentefonds en daarmee van onze algemene uitkering.

Waar staan we nu en wat gaan we nog doen?

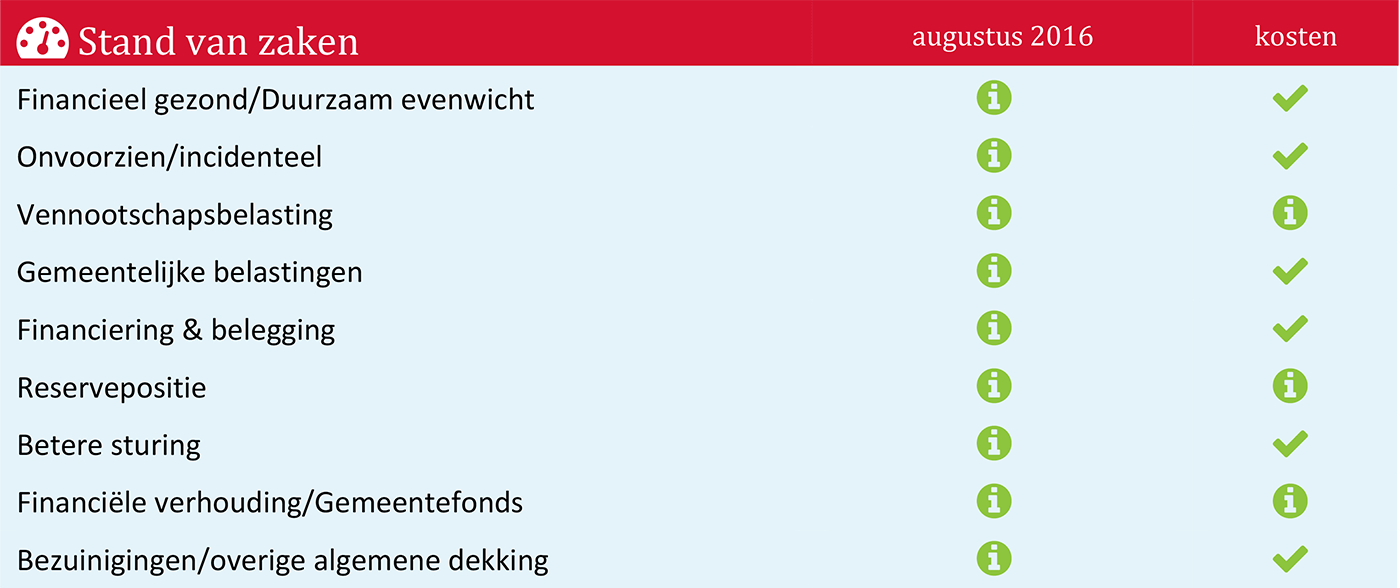

Financieel gezond/duurzaam evenwicht/ financiële spelregels

Er doen zich geen grote wijzigingen voor in de gemeentelijke financiële positie. Die blijft gezond en sluitend. We houden zicht op risico’s die daarop van invloed kunnen zijn. De beleidsuitvoering in het sociaal domein blijft in 2016 binnen de vastgestelde financiële kaders verlopen. In de loop van 2016 zijn risicosessies gehouden om na te gaan of er sprake was financiële knelpunten en/of dreigende tegenvallers. Indien nodig zijn daarvoor bij de Voorjaarsnota maatregelen getroffen.

Het jaarrekenings-en verantwoordingsproces 2015 heeft duidelijk gemaakt dat er verbeterslagen noodzakelijk zijn in de op het beheer en de verantwoording van de gemeentelijke middelen betrekking hebbende spelregels en administratieve processen. Directe aanleiding daarvoor zijn de bevindingen van de accountant naar aanleiding van de controle jaarrekening 2015. Om beter op het komende jaarrekeningproces 2016 voorbereid te zijn is met een aantal verbeteracties gestart. Opstelling van de kadernota’s ‘reserves en voorzieningen’ en ‘waardering en afschrijvingsbeleid’ maakt daar onderdeel vanuit. Planning is dat deze nota’s in de december door de raad worden behandeld.

Daarnaast wordt gewerkt aan een gezamenlijke verbeteragenda waarin de verder noodzakelijke aanpassing van spelregels en wijzigingen in bestuurlijke en administratieve processen, met tijdsplanning en capaciteitsbeslag, op een rij wordt gezet. De uitkomsten daarvan worden met de accountantscommissie gedeeld en ter behandeling en vaststelling aan de raad aangebonden. Richtpunt daarvoor is de komende behandeling van de begroting 2017.

We bereiden ons voor op de invoering van de medio 2016 door het kabinet vastgestelde nieuwe begrotings-en verantwoordingsvoorschriften (BBV). Deze hebben een aantal ingrijpende stelselwijzigingen tot gevolg die grotendeels met ingang van 2017 van kracht worden. Het gaat dan onder andere om de aanpassing van de rentesystematiek en het renteomslagstelsel, de invoering van een verplichte set taakvelden en beleidsindicatoren, de standaardisatie van de gemeentelijke overhead en wijziging van de raming en verantwoording van investeringen met een maatschappelijk nut. De financiële gevolgen van deze stelselwijzigingen worden voor het eerst zichtbaar in de begroting 2017.

Onvoorzien/incidenteel

Het budget voor onvoorzien/incidenteel bedroeg in basis € 1,7 miljoen. Hiervan was ten tijde van het opstellen van de Najaarsnota nog € 330.000 beschikbaar. Het budget is in de loop van 2016 ingezet voor dekking van het financieel nadeel (€ 240.000) door het doorschuiven van de boven trendmatige verhoging van de OZB en voor dekking van de budgetten (€ 1,1 miljoen), in het kader van de Voorjaarsnota door de raad beschikbaar gesteld voor het oplossen van knelpunten in het beleid en de bedrijfsvoering. Tot slot is € 25.000 ingezet voor een budget voor invoering van kentekenregistratie aan de Brink.

Vennootschapsbelasting

Gemeenten vallen vanaf 2016 onder de heffing van de vennootschapsbelasting. We bereiden ons daar intern op voor. Onderdeel van die voorbereidingen is de inventarisatie van ondernemersactiviteiten die de gemeente Assen uitvoert en het inzichtelijk maken van de kosten en opbrengsten die daaraan verbonden zijn. Daarnaast dienen de gemeentelijke administratie en de onderliggende processen op de aangifteplicht voor de vennootschapsbelasting te worden ingericht. De aangifte over het eerste belastingjaar 2016 dient in principe voor 1 juni 2017 te zijn voldaan.

Omdat het maken van winst geen onderdeel is van de maatschappelijke effecten die de gemeente Assen met het in uitvoering zijnde beleid wil bereiken, gaan we er in de begroting vanuit dat er niet of slechts marginaal sprake zal zijn van belastingdruk door de vennootschapsbelasting. We hebben de afdracht in de eindejaarprognose voor de Najaarsnota dan ook op ‘nul’ gesteld.

Gemeentelijke belastingen

De heffing en invordering van gemeentelijke belastingen lopen volgens plan. Naar aanleiding van opmerkingen die de accountant daarover in het controleverslag bij de jaarrekening 2015 heeft gemaakt onderzoeken we de juistheid en volledigheid van de onderliggende basisregistraties (woz/ozb). Ook wordt de in SDA-verband tot stand gekomen samenwerking op het terrein van de belastingheffing en -invordering geëvalueerd.

We gaan er in de prognoses vanuit dat de belastingopbrengsten 2016 conform de ramingen in de begroting worden gerealiseerd. Mogelijk zijn op basis van het onderzoek nog over voorafgaande jaren opbrengsten te verkrijgen. Als daar sprake van is, worden ze opgenomen in de jaarrekening 2016.

Er loopt nog een onderzoek naar de mogelijkheden om de derving van de OZB-opbrengsten, in de afgelopen jaren ontstaan als gevolg van leegstand en waardedaling van bedrijfspanden, te compenseren. Bij de vaststelling van de OZB-tarieven voor 2017 komen we hier op bij de raad terug.

Financiering & belegging

Gemeentelijke financierings- en liquiditeitsposities zijn op orde. Verwachting is dat we dit jaar geen beroep meer behoeven te doen op de geld- en kapitaalmarkt.

De opbouw en samenstelling van de gemeentelijke leningenportefeuille is in 2015 en 2016 door conversie en consolidatie aanzienlijk verbeterd. Voorlopig laatste actie in dat verband is een medio dit jaar afgesloten vaste geldlening van € 15 miljoen met een looptijd van 60 jaar en een rente van rond 1,9 %. De gemiddelde rente die de gemeente Assen over haar lening portefeuille betaalt is hierdoor fors afgenomen.

De liquiditeitspositie is/wordt gunstig beïnvloed doordat het Rijk is overgegaan tot versnelde uitkering van de RSP-gelden die Assen voor bekostiging van de FlorijnAs projecten ontvangt. Voor het lopende jaar gaat in totaal om € 22 miljoen. Daarnaast houden we bij de beoordeling van de liquiditeitspositie rekening met de geplande verkoop van een deel van de Enexis aandelen.

Het interne rentestelsel (hoogte en verdeling) moet met ingang van 2017 worden aangepast aan de gewijzigde marktsituatie en aan het nieuwe BBV. De voorbereidingen daartoe zijn gaande. De uitkomsten krijgen voor het eerst hun beslag in de begroting 2017. Het betreft weliswaar zuiver financieel technische operaties, maar het is niet uit te sluiten dat deze operatie niet geheel en al zonder begrotingseffecten zullen gaan verlopen. Dat wordt vooral veroorzaakt door de in Assen gebruikelijke annuïtaire afschrijvingsmethode. Voor het lopende jaar blijft het systeem ongewijzigd. Verwachting is dat de interne omslagrente met ingang van 2017 met 2,5 % kan worden verlaagd.

We hebben besloten medewerking te verlenen aan het verzoek van de raad van bestuur van Enexis om een deel van ons aandelenpakket aan het bedrijf te verkopen. De raad is hierover in september jongstleden geïnformeerd. Het verzoek van de raad van bestuur hangt samen met de vervroegde aflossing van de oude EDON-leningen. Het deel van de aandelen dat Enexis van Assen wil overnemen zal naar verwachting tussen 20 % en 40 % liggen. Duidelijkheid hierover ontstaat op het moment dat bekend is welke keuzes de aandeelhouders hebben gemaakt. De geschatte opbrengst voor Assen zal ongeveer tussen € 5,8 en € 11,6 miljoen komen te liggen. De transactie omvat tevens de gedeeltelijke aflossing van een nog bij Enexis uitstaande lening van € 2,0 miljoen De per saldo vrij komende middelen worden toegevoegd aan de algemene reserve. De transactie heeft tot gevolg dat Assen na 2016 minder dividend en rente van Enexis zal gaan ontvangen. Dit nadeel ligt in de orde van grootte van € 125.000 à € 250.000 op jaarbasis. Hiervoor zal in de begroting 2017 dekking moeten worden aangegeven. We komen hier in de Voorjaarsnota 2017 op terug.

Er loopt een onderzoek naar de achtergronden en de factoren die een rol hebben gespeeld bij de correctie van de jaarcijfers 2013 van de Waterleiding Maatschappij Drenthe en de gevolgen daarvan voor de financiële positie van dat bedrijf. Dit mede naar aanleiding van de hierover door de raad van Assen aangenomen motie.

Reservepositie

De gemeentelijke reservepositie is op orde. In het kader van de financiële verantwoording over 2015 is, mede aan de hand van de stand van de reserves, de gemeentelijke weerstandscapaciteit gemeten. Deze was en blijft ruimschoots voldoende om boven de markt hangende risico’s op te vangen.

De voor 2016 binnen het programma Algemeen Financieel Beleid geplande mutaties worden conform de begroting geëffectueerd.

Het onderzoek van de accountant heeft duidelijk gemaakt dat de verwerking van reservemutaties niet op alle punten aan de BBV-vereisten voldoet. Tevens is geconstateerd dat de kader stellende en controlerende rol van de raad voor de gemeentelijke reservepositie beter zou moeten worden vastgelegd en ingevuld. De raad kan hieraan via een vast te stellen ‘kadernota reserves en voorzieningen’ meer vorm en inhoud geven. De betreffende nota is inmiddels in voorbereiding. Planning is dat deze in december in de raad kan worden behandeld.

Op basis van de uitkomsten van de controle van de jaarrekening 2015 diende op onderdelen een onderlinge herschikking plaats te vinden tussen de voorzieningen en de bestemmingsreserves. Resultaat daarvan is dat de voorzieningen die betrekking hadden op de nog niet bestede RSP-gelden, maatschappelijke opvang en de inburgering zijn omgezet in bestemmingsreserves.

Herziening van het interne rentestelsel heeft invloed op de voeding en inzet van de zogenaamde amortisatiereserves. Deze zullen eveneens op de stelselwijziging moeten worden afgestemd. Vertrekpunt is dat deze aanpassingen budgettair neutraal verlopen.

Betere sturing

Kwaliteitsverbetering van de p&c-producten is een continu proces. Hieraan wordt ook in 2016 verder invulling gegeven. Op verzoek van de raad heeft de accountantscommissie advies uitgebracht en concrete voorstellen gedaan die moeten resulteren in een herinrichting van de gemeentelijke planning- en control cyclus. Hoofddoelen zijn meer transparantie en versterking van de kader stellende en controlerende rol van de raad. De voorstellen zijn in september opiniërend door de raad besproken. We wachten de einduitkomsten van de discussie over dit onderwerp in de raad af.

Financieel verhouding/gemeentefonds

Van belang voor het financiële beeld van de Najaarsnota zijn de maatregelen in de mei- en septembercirculaire. Over de inhoud van de meicirculaire is de raad tussentijds geïnformeerd.

Actuele thema’s waren de ontwikkeling van de accressen, het hernieuwde uitstel van de afronding herijking van het gemeentefonds, het tussen VNG en kabinet gesloten akkoord over de verhoogde asielinstroom en extra middelen die het kabinet beschikbaar stelt voor de voorschoolse voorziening voor peuters. We hebben de compensatie die we denken te ontvangen in verband met de verhoogde instroom van asielzoekers voorlopig geraamd op jaarlijks € 700.00.

De septembercirculaire bevat de vertaling van de kabinetsvoornemens uit de rijksbegroting en de Miljoenennota 2017. Belangrijk daarin voor wat betreft het gemeentefonds zijn de afspraken die het kabinet heeft gemaakt over extra beleidsintensiveringen en de daarvoor in te zetten middelen. Het gemeentefonds profiteert daarvan op afstand via de ‘trap op, trap af’-systematiek. Dit vertaalt zich zowel voor het lopende als voor de komende jaren in hogere accressen. Los daarvan heeft het kabinet besloten om via het gemeentefonds extra middelen, in dit geval € 100 miljoen aan gemeenten beschikbaar te stellen voor armoedebestrijding onder kinderen. De verdeling van deze middelen is nog niet bekend.

De afronding van de herijking van het gemeentefonds wacht nog op definitieve besluitvorming over de herverdeling van middelen in het cluster VHROSV (Volkshuisvesting, Ruimtelijke Ordening en Stedelijke Vernieuwing). De bestuurlijke discussie hierover is nog steeds niet afgerond. Overigens zijn de positieve effecten hiervan voor Assen beperkt. De in beide circulaires aangekondigde maatregelen die omvang van de macrobudgetten in het sociaal domein raken, zijn grotendeels terug te voeren op reguliere loon- en prijsbijstelling en op onderwerpen waarover VNG en kabinet in het bestuurlijk overleg afspraken hebben gemaakt.

Er is de nodige kritiek op de systematiek van het gemeentefonds. De minister van BZK (Binnenlandse Zaken en Koninkrijksrelaties) heeft in dit verband dit jaar de aftrap gegeven voor een breed opgezette discussie over de (toekomstige) grondslagen waarop de voeding en verdeling van het fonds zijn gebaseerd.

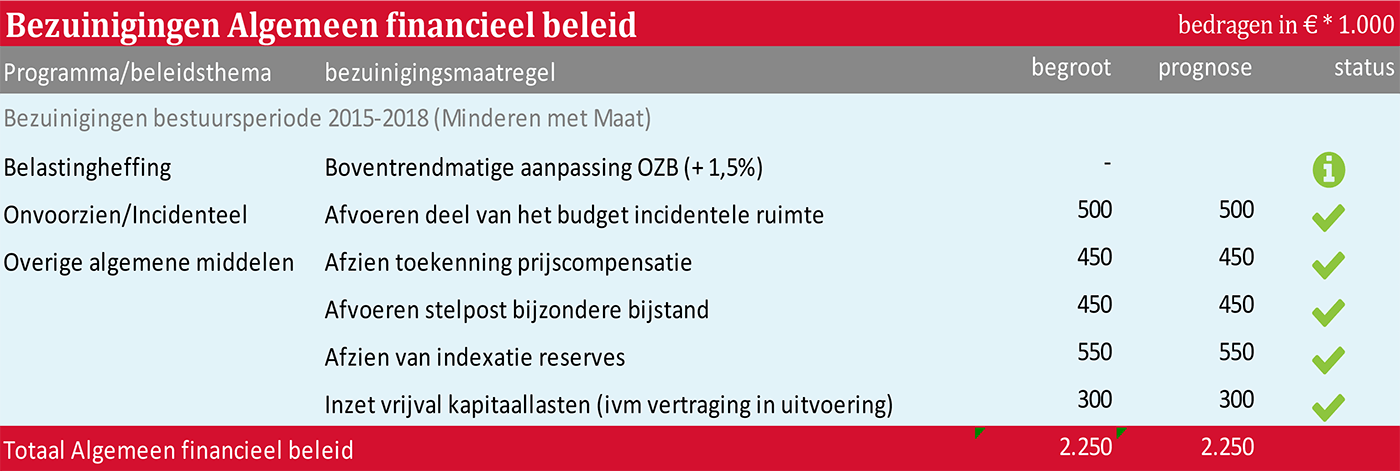

Bezuinigingen/overige algemene dekkingsmiddelen

De op het programma Algemene Dekking drukkende bezuinigingen liggen op schema. De aanvankelijk voor 2016 in de planning staande eerste tranche van de boventrendmatige verhoging van de OZB is bij de behandeling van de begroting 2016 door de raad met een jaar doorgeschoven. De eerste stap staat nu voor het eerst vanaf 2017 in de planning.

De in de begroting op dit product geraamde stel- en correctieposten vallen in de realisatie vrij. De in werkelijkheid optredende financiële effecten maken onderdeel uit van de programmaprognoses waar ze feitelijk toe behoren.

Bijzonder punt van aandacht in dat verband zijn de middelen die Assen in de periode 2016-2020 van het Rijk ontvangt als tijdelijke compensatie voor de financiële nadelen van de herijking gemeentefonds en de invoering van de objectieve verdeelmodellen in het sociaal domein. De middelen zijn niet geoormerkt, het gaat om zogenaamde algemene dekkingsmiddelen. In 2016 bedraagt de tegemoetkoming die Assen op basis van de cumulatieregeling uit het gemeentefonds ontvangt € 1,2 miljoen. Door de raad is geen specifieke bestemming aan de middelen gegeven; ze zijn als risicobuffer in de begroting 2016 geraamd en kunnen, ook gelet op het feit dat zich binnen het sociaal domein geen financiële tegenvallers voordoen vrijvallen ten gunste van de algemene middelen, zo nodig de eindejaarprognose 2016.

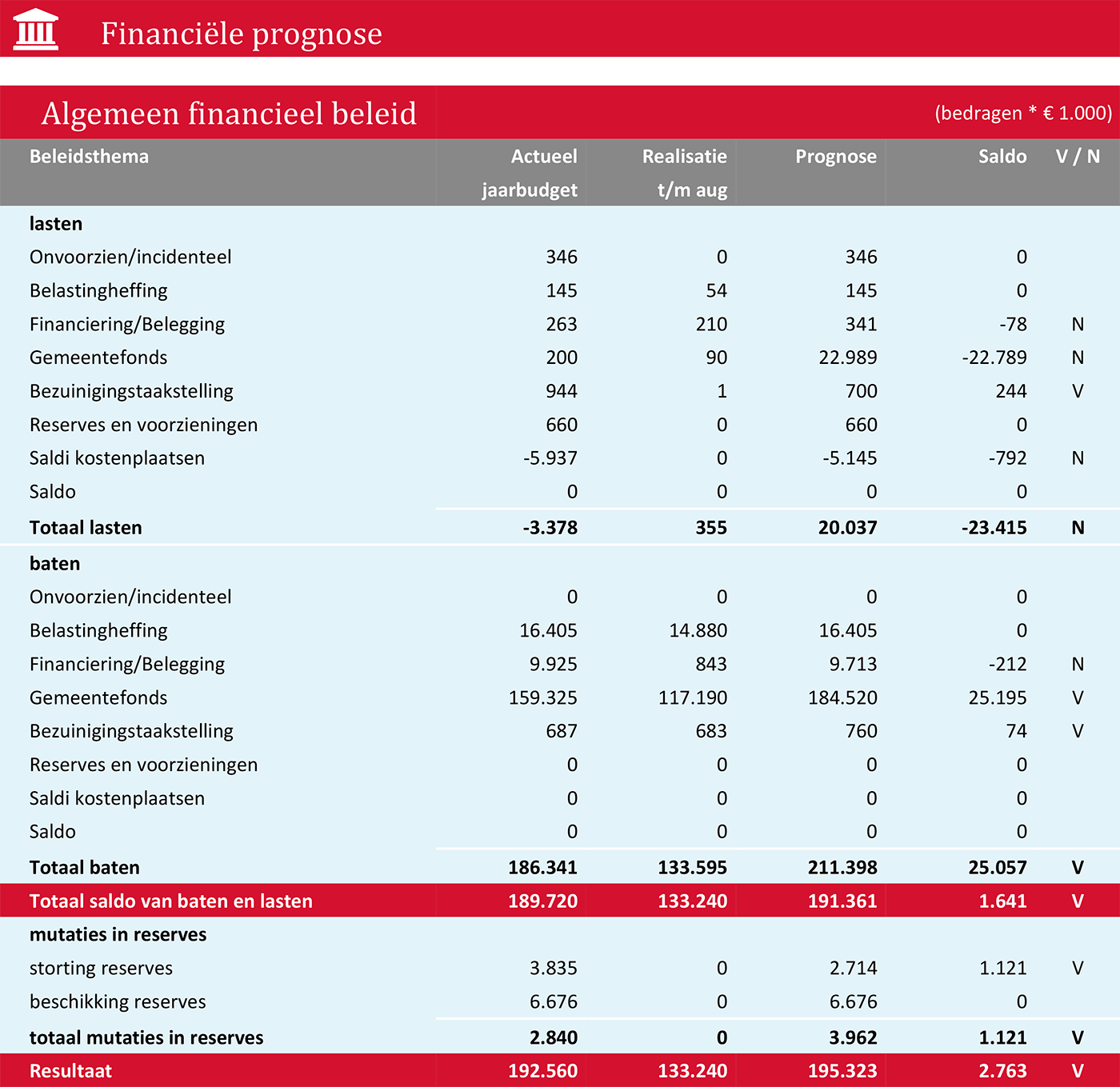

Financiële prognose

Programmmaresultaat

De eindejaarsprognose voor het programma Algemeen Financieel Beleid vertoont een positief resultaat van € 2,7 miljoen. Ter toelichting op dat resultaat het volgende.

Onvoorzien/incidenteel

Er resteert nog een budget van € 346.000 voor dekking van in 2016 optredende ‘onvoorziene uitgaven’. Als hier geen gebruik van behoeft te worden gemaakt valt het restantbudget vrij ten gunste van het rekeningresultaat.

Vennootschapsbelasting

In de eindejaarsprognose 2016 is er van uitgegaan dat Assen in 2016 geen vennootschapsbelasting afdraagt. Reden daarvoor is dat het maken van winst niet tot de maatschappelijke effecten behoort die met het in uitvoering zijnde beleid worden nagestreefd.

Gemeentelijke belastingen

Verwachting op basis van het beeld eind augustus is dat de perceptiekosten en de belastingopbrengsten dit jaar conform de begroting verlopen. Omvang van mogelijk nog over eerdere jaren te verkrijgen opbrengsten was ten tijde van het opstellen van de najaarsnota nog niet bekend. Deze worden, als daar sprake van is, verantwoord in de jaarrekening 2016.

Financiering en belegging € 300.000 N

Als gevolg van de gunstiger stand van de reserves zal de omvang van de zogenaamde ‘bespaarde rente’ die aan het product financiering en belegging wordt toegerekend € 950.000 hoger uitvallen dan geraamd.

In verband met het tussentijds afsluiten van een nieuwe vaste geldlening was € 78.000 aan bemiddelingskosten verschuldigd. De opbrengst van € 1,1 miljoen door de aflossing van de achtergestelde EDON-lening en de afboeking ervan verlopen, anders dan in de Voorjaarsnota geraamd, rechtstreeks via de balans en niet via de exploitatie. Dit betreft een financieel-administratieve correctie.

Financieel verhouding/gemeentefonds € 2,4 miljoen V

Op grond van de mei- en septembercirculaire valt de reguliere uitkering uit het gemeentefonds 2016 naar verwachting € 2,2 miljoen hoger uit dan bij de Voorjaarsnota geraamd. Hoofdoorzaken zijn door het kabinet doorgevoerde bijstellingen in de hoogte van de decentralisatie- en integratie-uitkeringen sociaal domein van in totaal € 1,4 miljoen. Deze middelen zijn bestemd voor kostendekking van de Wmo, de jeugdzorg en de participatie.

Daarnaast zijn in 2016 tussen kabinet en VNG afspraken gemaakt over, dan wel komen middelen beschikbaar als compensatie voor de kosten die gemeenten moeten maken in verband met de verhoogde instroom van asielzoekers. We hebben het Asser aandeel in deze middelen als aanname voorlopig geraamd op € 700.000. Het werkelijk in 2016 (en 2017) uit te keren bedrag is afhankelijk van het werkelijk aantal geplaatste statushouders.

Verder is sprake van een beperkte positieve bijstelling van rond € 100.000 als gevolg van de in de septembercirculaire door het kabinet gepresenteerde nieuwe groeicijfers voor het gemeentefonds. Tot slot ontvangt Assen dit jaar een na-uitkering over voorafgaande jaren van € 150.000.

Het Rijk heeft er al in een eerder stadium voor gekozen om de RSP-gelden die Assen in het kader van de FlorijnAs ontvangt via de algemene uitkering aan onze gemeente uit te keren. Voor het lopende jaar is de omvang van die uitkering bepaald op € 22,8 miljoen. Deze bijstelling is nieuw ten opzichte van de Voorjaarsnota.

De prognose van de uitkering uit het gemeentefonds 2016 komt, rekening houdend met de mutaties uit de circulaires en de in 2016 uit te keren RSP-gelden, in totaal uit op € 184,3 miljoen.

Overige algemene dekkingsmiddelen/bezuinigingen € 250.000 V

De stel- en correctieposten (waaronder de tijdelijk op dit product geparkeerde middelen die Assen als nadeelgemeente op grond van de zogenaamde cumulatieregeling ontvangt) vallen in de realisatie vrij. Dit levert op dit product een voordeel op van € 950.000. De werkelijk optredende financiële effecten maken onderdeel uit van de programma-prognoses waar ze feitelijk toebehoren. De geparkeerde cumulatiemiddelen ad € 1,2 miljoen vallen, omdat hier geen rechtstreekse verplichtingen tegenover staan, vrij ten gunste van het resultaat.

Als financiële achtervang/dekking van in 2016 optredende meerkosten door de verhoogde instroom van asielzoekers is een stelpost van € 700.000 in de eindejaarsprognose opgenomen. Dit is afgestemd op de middelen die hiervoor in 2016 naar verwachting via het gemeentefonds worden ontvangen.

Stortingen en onttrekkingen aan reserves € 1,1 miljoen V

De reguliere stortingen in en onttrekkingen aan de reserves binnen het programma worden volgens plan gerealiseerd. De bij de Voorjaarsnota geraamde toevoeging aan de reserves voor de aflossing van de achtergestelde lening EDON-lening van € 1,1 miljoen komt in de realisatie te vervallen. Afwikkeling van deze transactie loopt niet via de exploitatie. Zie ook de toelichting hiervoor bij ‘Financiering’.

Saldi kostenplaatsen/intern renteresultaat € 800.000 N

Het nadeel in de interne renteverdeling is in hoofdzaak het gevolg van de extra toerekening van rente over de eigen reserves en voorzieningen. Hierdoor neemt het geraamde positieve resultaat van de interne renteverdeling met € 950.000 af. Hier tegenover staat de extra toerekening van de bespaarde rente aan het product ‘Financiering’ als voordeel tegenover.

Bezuinigingen

Boventrendmatige verhoging OZB

De raad heeft in het kader van de beraadslagingen en vaststelling van de Begroting en de tarieven voor 2017 besloten om de voor 2016 en 2017 geplande boventrendmatige verhoging van de OZB met een jaar te vertragen en door te schuiven naar 2017, respectievelijk 2018.